はじめての家づくり -20のステップ-

はじめての家づくりは期待と同時に不安がつきものです。

創和ハウジングでは、長年大工として「技術」や「知識」を磨いてきた社長を中心に、その経験を活かし、出会いからお引渡しまで、常にお客様の不安や悩みに寄り添った家づくりを行います。

ホームページやカタログをご覧いただき、私たちの「会社の理念」や「社長の家づくりにかける想い」、「家づくりのコンセプト」を知ってください。

ご共感・ご興味をお持ちいただけましたら、ぜひ相談会などのイベントにご参加ください。

家づくりについてのご質問はもちろん、お金や土地のことなど、お客様が抱えている不安な気持ちやお悩みをお聞かせください。

家づくり初心者さんでも大丈夫。

経験豊富なスタッフが分かりやすく説明し、疑問を解決いたします。

家を建てるのに総額どれくらいのお金がかかるのか、建物代金のほか、土地代金、各過程で必要になってくる諸経費などを把握し、無理のない資金計画をお客様と一緒に考えます。

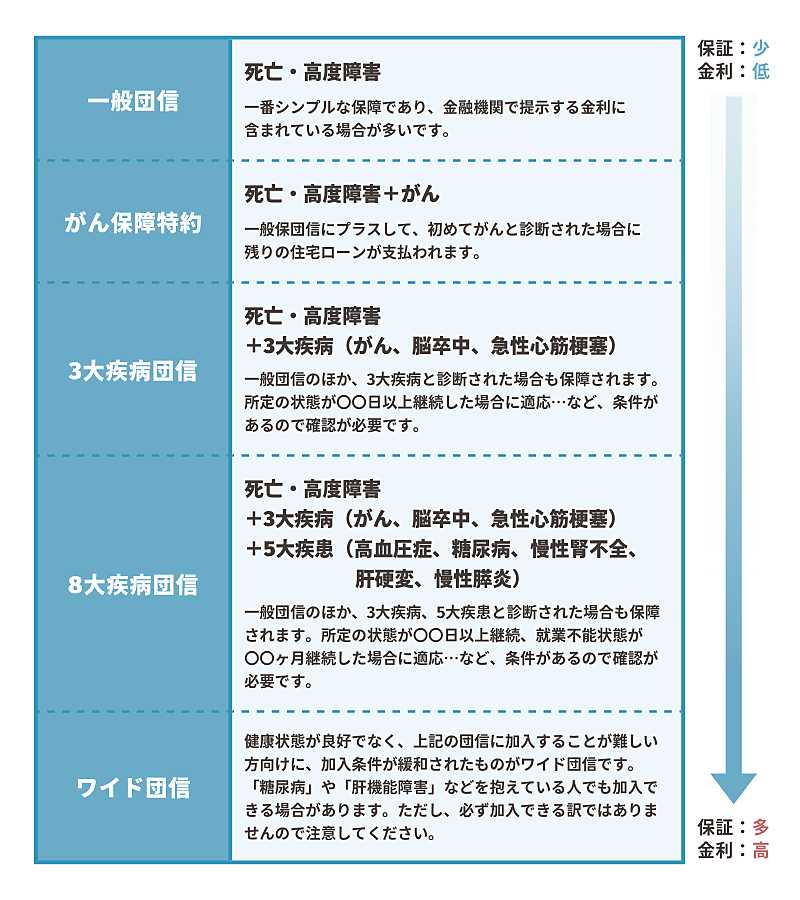

ご希望の方には、借入金額や月々の返済金額、金利の比較など、住宅ローンを利用した場合のシミュレーションも行います。

住宅ローンを利用する場合は、借り入れを希望する銀行で事前審査を受けていただくことになります。

事前審査によりご自身の借入限度額を知ることで、借入金額に合わせたプランや土地探しを具体的に行うことができます。

お客様のご希望のエリアをお聞かせください。

資金計画に基づきながら、土地情報を集めてご案内させていただきます。

これから長い間過ごすことになる大切な場所です。

お客様の土地探しを全力でサポートいたします。

気になる土地が見つかりましたら、敷地条件、周辺環境、災害の危険性などをお調べします。

調査完了後には、敷地報告書を無料でお渡しておりますのでご確認ください。

どのような暮らしをしたいのか、どのような家をご希望しているのかなど、

お客様が思い描いている理想の住まいのお話をお聞かせください。

ヒアリングでお伺いした内容をもとに、間取り図などのプランとお見積りを作成し、ご提案いたします。

プランの修正は3回まで無料で行っておりますので、遠慮なくご希望をお話ください。

これまでにお伺いした内容を図面にしてご提案いたします。

その際、設計申し込み料として10万円いただきますが、ご契約時に設計料として充当されます。

より細かくご要望をお伺いし、プランを決定。

改めて詳細なお見積りをさせていただきます。

建築予定地の地盤に問題ないか、地盤品質判定士の資格を有する調査員が審査いたします。

お客様の大切な家づくりを私たちにお任せしたいという信頼と、

提示したお見積もり金額や仕様にご納得いただけましたら、工事請負契約を締結します。

金融機関に関係書類を提出し、住宅ローンの本審査のお申し込みをします。

キッチンやバスなどの住宅設備、ドアや床などの内観、屋根や壁などの外観の仕様決めから、具体的なコンセント位置や照明器具についてまで、お打ち合わせの中で一つ一つ決めていきます。

また、図面に反映させながら詳細図を完成させていきます。

新しい建築物を建てるときに必要な申請です。

建物が建築基準法やその他の各種条例を守っているか指定確認検査機関に審査してもらいます。

建築確認申請を無事に終えた証として、「確認済証」が発行され、これをもって工事が着工できるようになります。

ご希望の方は「地鎮祭」を行い、工事の安全と無事竣工を祈願します。

地盤調査の結果により、必要に応じて地盤改良工事を行うこともあります。

いよいよ家の要となる基礎工事のスタートです。

住宅の骨組みを組み立てます。

上棟とは、柱や梁など建物の基本構造が完成し、

家の最上部で屋根を支える「棟木」(むなぎ)と呼ばれる木材を取りつけることを指します。

ご希望の方は無事建物が完成することを願い、上棟できたことを工事関係者と一緒にお祝いする

「上棟式」を行います。

第三者機関による中間検査が実施されます。

図面通りに工事が行われているかどうか、定められた基準通りに補強金物が設置されているかなど、様々な検査項目があります。

合格することで次の工程に進むことができます。

工事が終わり、ついにマイホームの完成です。

完成後には創和ハウジングで図面や仕様通りになっているか、品質は問題ないか等の社内検査を行います。

その後、お客様にお立合いいただき施主検査を行っていただきます。

確認検査機関の完了検査を受け、手直しを行いましたら、いよいよお引渡しになります。

お引渡し後は1ヶ月、3ヶ月、6ヶ月、1年~10年までは毎年1回の定期点検を行っています。

※詳しくは「充実の保証・アフターサービス」をご覧ください。

それ以外でもご要望があれば随時手直し修理を行いますので、遠慮なくご連絡ください。

※次は、家づくりにおいて重要な「資金計画」の立て方について説明いたします。