団信の保障内容を検討する

住宅ローンを利用する際、都市銀行や地方銀行などの民間金融機関では、団体信用生命保険「通称:団信」(以下、団信と略)への加入が必須条件となっていることが多いです。

団信とは、住宅ローンの契約者が万が一死亡した場合や、大きな病気や高度障害などによって返済が難しくなった場合に、残りの住宅ローンを肩代わりしてくれる生命保険のことです。

契約者の支払いが困難になっても、残された家族に借金が残ることはありません。

団信は、金融機関によって取り扱っている保障・特約の内容が異なります。

また、保障が手厚くなる分だけ、金利も0.1~0.4%程度上乗せされることが一般的です。

住宅ローンを選ぶ際は、内容や金利をしっかりと確認し、自分に合ったものを選択してください。

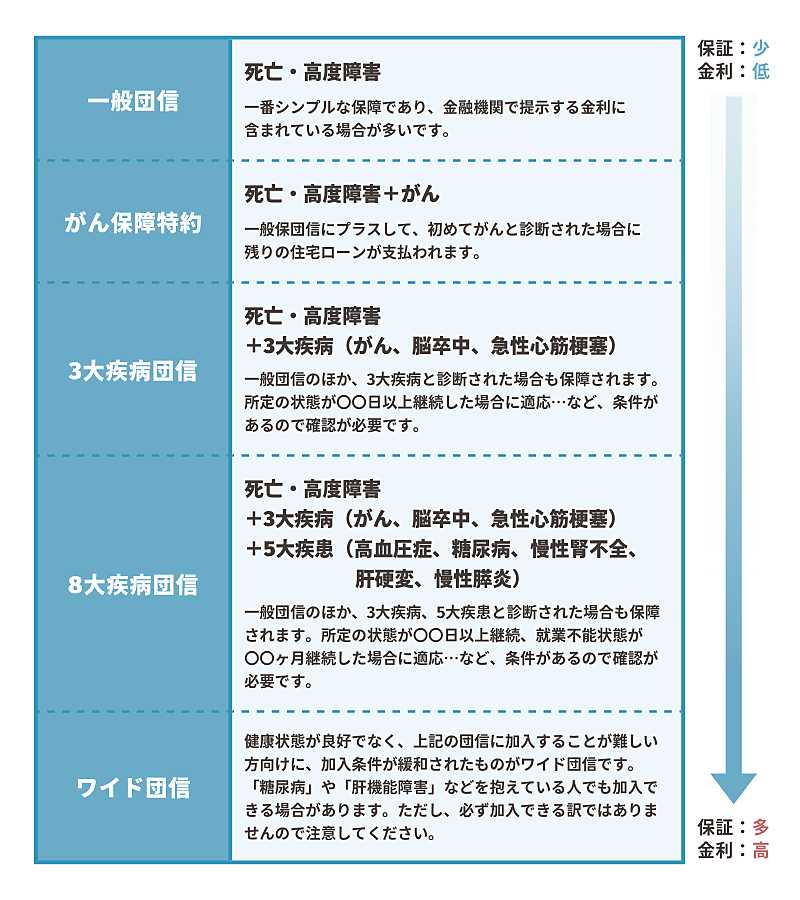

主な団信の種類と特徴

あくまで一例であり、保障内容や条件、プラスされる金利は金融機関によって異なりますので、必ずご自身で比較・確認するようにしてください。

団信を選ぶときの注意点1.健康状態により加入できない可能性がある団信は生命保険なので、ご自身の健康状態の告知をする必要があります。

この告知は「必ず正確に申告」してください。告知内容が事実と異なっていたと判明した場合、保障が受けられなくなる可能性があります。

健康状態が悪いことから団信に加入が難しい方は、住宅金融支援機構のフラット35のような団信加入が義務ではない住宅ローン商品を選ぶか、ワイド団信なら加入できる場合もありますので、相談してみるといいでしょう。

2.年齢条件が付いている場合がある団信の加入条件として、健康状態のほかに年齢条件が付いていることもあります。

例えば、「借入時の年齢が満18歳以上、完済時年齢が75歳以下の方」などです。

加入を検討している住宅ローンの年齢条件をご確認ください。

3.特約は後から追加することができない住宅ローン借入時にどの特約を付けたらいいのか迷ってしまい、後から検討して追加しようと思ってもできません。

後悔のないように事前にしっかりと検討し、不安であれば、専門家や金融機関に相談することをオススメします。

4.加入済の生命保険と団信の保障内容の重複を確認すでに民間の生命保険に加入している場合、加入済の保険と団信の保障内容が重複する場合があります。

不要な保険料を支払わないためにも、この機会に生命保険の内容の見直しもよいでしょう。

- ここまで、家づくりについての基本的な知識をお伝えしてきましたが、いかがでしたでしょうか?

創和ハウジングでは『お家づくり相談会』を開催しております。

もっと詳しく知りたいこと、教えて欲しいことがありましたら、お気軽にイベント予約のページよりお申込みください。

また、当社では家を建てたあとも、お客様が快適に生活していけるよう、保証・アフターサービスを充実させました。ぜひご確認ください。