家づくりの第一歩は資金計画から。

間取りやどんなデザインにするか、好みのインテリアにしたいなど...夢が膨らむマイホーム。

それと同時にお金の不安はつきものですよね。

今後、快適にマイホームでの生活を送るために「資金計画」はとても大切です。

3つのポイントを参考に、家づくりの初めの一歩として資金計画を考えてみてください。

資金計画を考える3つのポイント1.返済可能額を決める

2.家づくりにかかるお金を知る

3.用意するお金を考える

1.返済可能額を決める借りられる金額より返せる金額をベースに考える

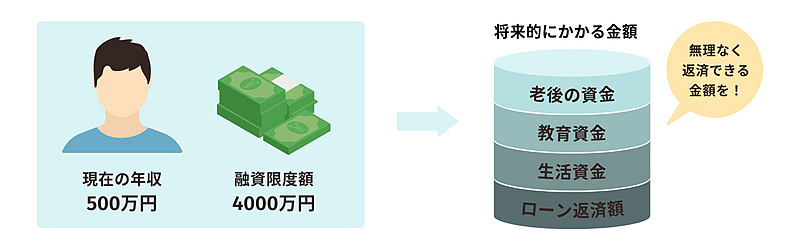

住宅ローンを利用しようと思った場合、勤務形態や年収などについての審査が必要になります。

金融機関や個々によりさまざまですが、一般的に年収が500万円くらいの方でも、4,000万円近い金額を借りることができるようです。

しかし、金融機関が算出する融資限度額は、あくまでも条件に対する評価額であって、余裕をもって返済できる金額と同じとは限りません。

生活資金・教育資金など今後必要となってくる資金のことを考えておかなければ、生活にゆとりがなくなったり、返済そのものが困難になるケースも考えられます。

つまり、「借りられる金額」でなく、無理なく「返済できる金額」で資金計画を立てていくことが何よりも大切です。

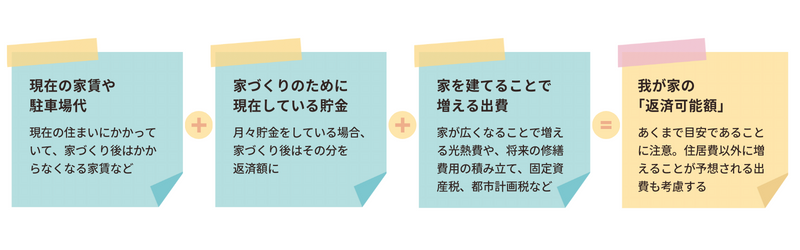

無理なく返済できる金額を現在の家賃から考える

マイホームを建てようとされている方の中には、賃貸住宅に住んでいる方も多いと思いますので、家賃から返済できる金額を考えてみます。

まずは、現在住んでいる家賃(駐車場・共益費含む)に、家づくりのために月々貯蓄しているお金があれば足してください。

さらに家を建てることによって発生する固定資産税や都市計画税などといった税金や諸経費を足します。目安として月2~3万円です。

これらの合計が月々の返済可能額の目安となります。

なお、固定資産税などの税金は、ボーナスの一部をあてるというケースも少なくありません。

しかし、最近の社会情勢や急な出費が発生するかもしれないことを考えると、ボーナスの返済額は、その支給額が1/3に減ってしまっても返せる程度におさめておくことが安心です。

2.家づくりにかかるお金を知る次に、家づくりにかかるお金を確認しましょう。

建物は「本体工事費用」をベースとし、「付帯工事費用」「諸費用」などが加算されます。

チラシでよく見かける「坪単価〇〇円」「〇〇万円の家」といった家の値段は、本体工事費用のことを指している場合がほとんどなので注意が必要です。

実は本体工事費用とは別に、設計料、地盤改良や外構工事費用、税金や登記費用などのお金がかかります。

それらを含めた「総費用」がいくらになるのかが家づくりにおいては最も大切です。

なお、総費用のうち、本体工事費用の割合は70~80%、付帯工事費用は15~20%、諸費用は5~10%が目安となります。

では、「付帯工事費用」や「諸費用」とは具体的にどのようなものがあるのでしょうか。

付帯工事費用というのは、古い家屋の解体作業、地盤改良や外構工事など、建築会社とは別の工事会社に発注した場合の工事費用のことです。

何が必要なのかを確認し、工事項目と費用がわかる見積もりをもらっておくようにしましょう。

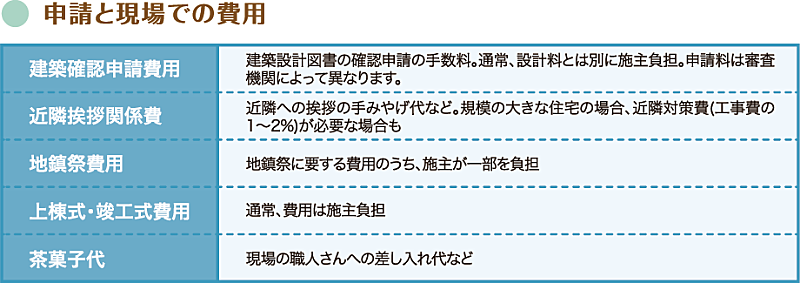

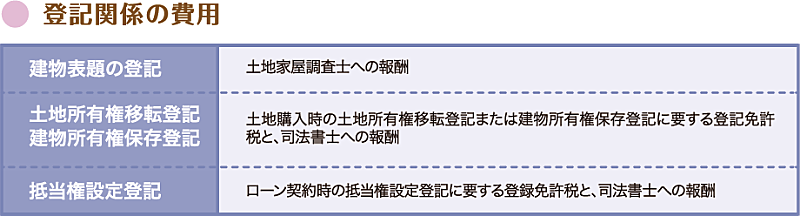

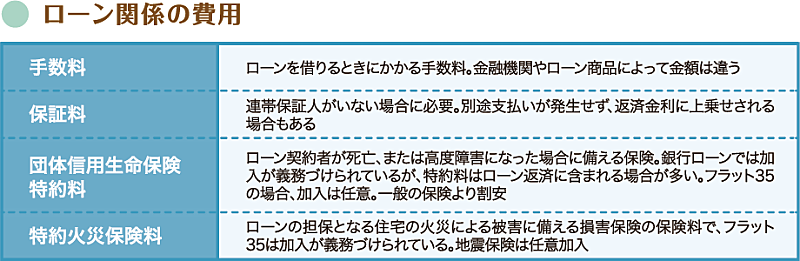

一方、工事費用とは別に、家づくりの際に必ず発生するのが、建築確認申請費用や登記費用、住宅ローンの手続き費用などといった諸費用や手数料です。

これらの費用のほとんどは現金支払いであることが多く、あらかじめ準備しておく必要があります。

主な諸費用

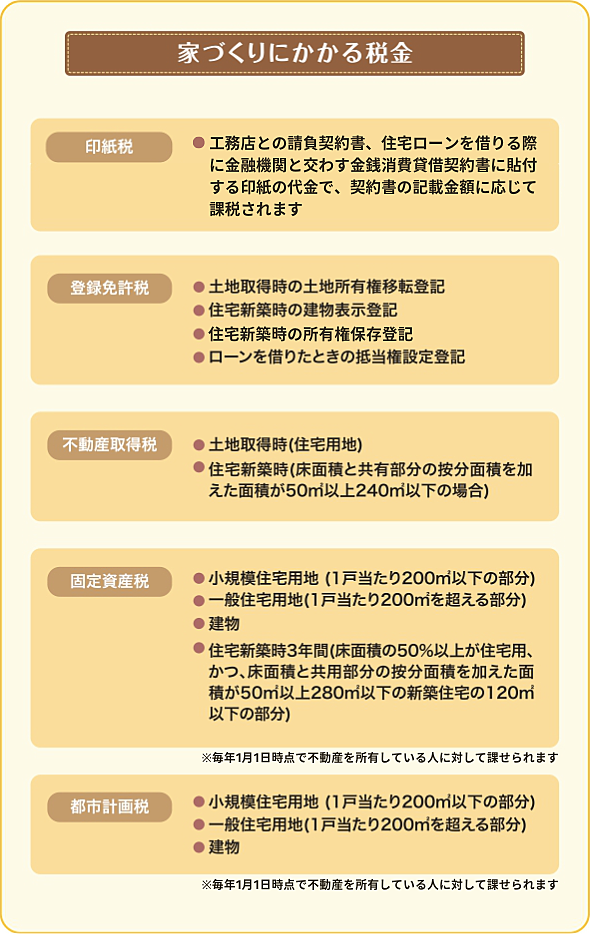

その他、諸費用には様々な「税金」も含まれます。

消費税はもちろん、印紙税や登録免許税など、家の取得までにかかる税金は意外と多いものです。

家づくりにかかる税金もあらかじめ把握しておきましょう。

家づくりにかかる税金

家づくりにかかるお金の中で、ついつい諸費用は見落としてしまいがち。

でも、諸費用は必ずかかってくるお金です。

見落としたことにより資金が足りなくなり、妥協した家が完成したとならないよう、これらのお金を見込んだ資金計画を考えてくことが重要です。

3.用意するお金を考えるここまで返済可能金額と家づくりにかかるお金について説明してきましたが、次はそのお金をどうやって用意するかを考えます。

マイホームを建てようとしたときに用意するお金は大きく分けて2種類です。

「自己資金」 「住宅ローン」

自己資金(頭金)+住宅ローン(借入額)=用意するお金です。

自己資金とは、自分の貯蓄から家づくりに出せるお金のことで、「頭金」とも言います。

最近では、家づくりにかかわるすべての費用を融資してもらえる住宅ローンも登場していますが、一方で借入額が増えてしまうため、今後の家計に大きな負担がかかってしまうというケースも見られます。

ゆとりを持った返済を続けていくためには、「総費用の2割」が自己資金の理想と言われています。

しかし、家づくりにかかるお金が3,000万円だったとした場合、2割の金額は600万円です。

600万円をすぐに用意できる人はそう多くはないと思いますし、低金利の今はコツコツと貯める前に住宅ローンを借り入れて家づくりをした方がお得な場合もあります。

例えば...

借入額3,000万円、35年返済(全期間固定)で考えると、金利が2%→3%にたった1%上がっただけで、総返済額が約675万円違ってきます。

せっかくコツコツと貯めていても、その間に金利が上がってしまったら、早めに家づくりをしておけばよかったということになりかねません。

金利が今後上がっていくかどうか、常に動向に注視し、計画的な資金計画を立てていきましょう。

※次は「住宅ローンの基礎知識 ~変動金利か?固定金利か?」について解説します。